Tăng thuế vẫn không thể cứu nguy nhà nước thiếu hụt (Nguyễn Quốc Khải)

Chính Đảng CSVN với bốn triệu đảng viên là một gánh nặng lớn lao cho

ngân sách quốc gia vì tất cả mọi chi phí cùa CSVN đều được trang trải

bởi ngân sách quốc gia, từ lương bổng cho đến các cơ sở và hoạt động của

Đảng CSVN. Theo số liệu của Bộ Tài Chánh Việt Nam, ngân sách của nhà

nước đã dành cho Văn Phòng Trung Ương Đảng CSVN VNĐ 11.8 ngàn tỷ từ

2006-2015 (không kể năm 2009 vì không có số liệu), hơn cả Văn Phòng Quốc

Hội (VNĐ 9.1 ngàn tỷ), Văn Phòng Chính Phủ (VNĐ 6.3 ngàn tỷ), và Văn

Phòng Chủ Tịch Nước (VNĐ 1.0 ngàn tỷ).

Nhà nước có bộ nào thì Đảng CSVN có ban đó. Dân bị đánh thuế hai lần, sống trong tình cảnh “một cổ hai tròng”.

Kế hoạch tăng thuế

Trong tháng 8 vừa qua Bộ Tài Chánh Việt Nam đã đề nghị một số biện pháp sửa đổi liên quan đến thuế giá trị gia tăng, thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt và thuế tài nguyên thiên nhiên.

Bộ Tài Chánh Việt Nam đã đề nghị tăng thuế giá trị gia tăng (GTGT)

nói chung từ 10% lên 12%, dự trù bắt đầu có hiệu quả từ 2019. Thuế suất

GTGT lại có thể tăng từ 12% lên 14% vào 2021.

Một số sản phẩm cần thiết đối với các ngành nông nghiệp, y tế, giáo

dục, khoa học và kỹ thuật hiện nay chịu thuế suất GTGT 5%, sẽ phải trả

6% trong tương lai. Phân bón, dụng cụ nông nghiệp, và tàu đánh cá ngoài

khơi cũng sẽ phải trả thuế GTGT thay vì hoàn toàn được miễn thuế như

hiện nay.

Theo đề nghị của Bộ Tài Chánh, xe tải mui trần sẽ phải trả thuế tiêu

thụ đặc biệt (TTĐB) cao hơn. Thuế suất 15% sẽ áp dụng cho xe có xylanh

lên đến 2,500 phân khối, 20% cho xe có đến 3,000 phân khối và 30% cho

các xe lớn hơn. Những gói thuốc lá gồm 12 điếu sẽ phải trả thuế suất

TTĐB 75% kể từ 2019 và tất cả các gói thuốc lá sẽ phải trả thêm VNĐ

1,000 kể từ 2020. Nước ngọt hiện nay được miễn thuế, nhưng kể từ 2019 sẽ

phải chịu thuế suất TTĐB là 10%.

Cũng theo đề nghị của Bộ Tài Chánh, thuế bảo vệ môi trường được

dự trù tăng từ 3,000 VNĐ/lít xăng dầu lên đến VNĐ 8,000/lít. Đối với tài

nguyên, thuế suất đã được tu chính vào 2015 và đã có hiệu lực từ

01-07-2016. Tuy nhiên tài nguyên có khung giá tính thuế mới bắt đầu có

hiệu lực kề từ 01-07-2017.

Doanh nghiệp tiếp tục được hưởng thuế suất thuận lợi. Thật vậy hiện

nay các doanh nghiệp chịu thuế suất thu nhập giảm xuống còn 20%, so với

32% trước đây. Theo đề nghị của Bộ Tài Chánh, thuế suất thu nhập doanh

nghiệp mới 15% sẽ áp dụng cho các công ty nhỏ và trung bình có thu nhập

hàng năm dưới VNĐ 3 tỷ, và 17% cho các công ty có thu nhập hàng năm

trong khoảng từ VNĐ 3 tỷ – VNĐ 50 tỷ.

Hiện tại, thuế thu nhập cá nhân là 5% áp dụng cho những người có thu

nhập hàng tháng từ VNĐ 5 triệu trở xuống và 10% cho VNĐ 5 triệu kế tiếp.

Trong tương lai thuế thu nhập cá nhân là 5% sẽ áp dụng cho những ai có

thu nhập hàng tháng từ VNĐ 10 triệu trở xuống.

Tóm lại, Bộ Tài Chánh đề nghị tăng thuế GTGT và tiêu thụ đặc biệt

đồng thời giảm thuế thu nhập cho doanh nghiệp và cá nhân. Mục đích chính

của những biện pháp này là để giảm ngân sách quốc gia thiếu hụt và nợ

công.

Ngân sách quốc gia thiếu hụt

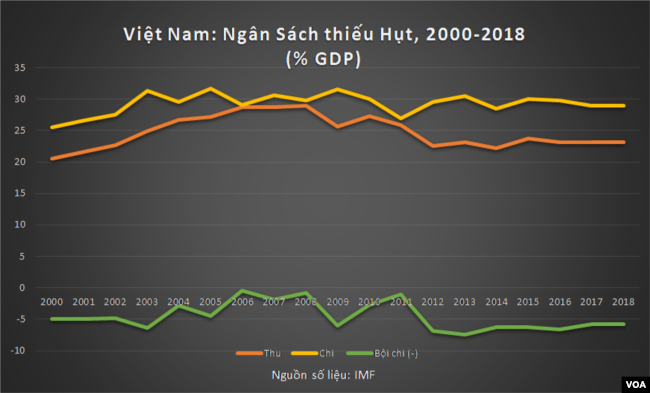

Ông Đinh Tiến Dũng, Bộ Trưởng Tài Chánh, từng tuyên bố rằng “Điều hành ngân sách như đi trên dây”. Thật vậy, Việt Nam đang gặp phải vấn đề ngân sách thiếu hụt trong nhiều năm qua và tương lai cũng không được sáng sủa. Theo thống kê của Quỹ Tiền Tệ Quốc Tế (International Monetary Fund – IMF), ngân sách nhà nước thiếu hụt tăng từ VNĐ 22.1 ngàn tỷ (5% GDP) vào năm 2000 lên đến VNĐ 293 ngàn tỷ (6.5% GDP) vào năm 2016. Trong khi đó, nhà nước ấn định mức ngân sách thiếu hụt không được quá 3.5% vào năm 2020. Kể từ năm 2000 đến nay, năm nào ngân sách cũng bội chi. Theo dự đoán, ngân sách tiếp tục thiếu hụt vào những năm 2017-2018.

TS Lê Hồng Hiệp thuộc Viện Nghiên Cứu Đông Nam Á (Institute of South

East Asian Studies) tại Singapore, nhận định rằng chi phí về hành chánh,

an sinh xã hội, lương bổng, đặc biệt an ninh và quốc phòng đã gia tăng

đáng kể trong nhiều năm qua. Đây là nguyên nhân chính làm cho ngân sách

thiếu hụt. Ngoài ra, Việt Nam còn phải trả tiền lời và vốn trên những

món nợ công. Riêng tiền lời phải trả là VNĐ 95 ngàn tỷ cho năm 2016 và

VNĐ 99 ngàn tỷ và VNĐ 126 ngàn tỷ lần lượt cho các năm 2017 và 2018 theo

dự đoán.

Khoảng 98% nợ nước ngoài của Việt Nam trong những năm gần đây xuất

phát từ nguồn Viện Trợ Phát Triển Chính Thức (Official Development

Assistance - ODA) với lãi suất rất thấp khoảng 1% và thời gian hoàn trả

nợ từ 15 – 40 năm. Trong số món nợ ODA, thông thường có ít nhất 25% là

số tiền viện trợ không phải hoàn trả. Nay Việt Nam không còn được vay từ

nguồn ODA nữa. Khi được xếp vào hạng các nước có thu nhập trung bình

(middle income), Việt Nam phải trả tiền lời cao hơn và thời gian đáo nợ

ngắn hơn.

Thu nhập cho ngân sách quốc gia của Việt Nam có gia tăng nhờ kinh tế

phát triển khoảng trên 6% mỗi năm nhưng không bắt kịp chi phí. Thu nhập

về thuế từ VNĐ 32.8 ngàn tỷ vào năm 2005 tăng gấp 23 lần lên đến VNĐ 761

ngàn tỷ vào năm 2016. Tuy nhiên thu nhập về dầu thô đã giảm xuống một

cách đáng kể. Vào năm 2012 Việt Nam xuất cảng một số lượng dầu trị giá

VNĐ 125 ngàn tỷ khi giá dầu thô (Brent crude) còn trên US$ 100/thùng.

Nay con số này xuống chỉ còn 55 ngàn tỷ đồng vào 2016 và ước tính tiếp

tục đi xuống tới khoảng VNĐ 40 ngàn tỷ trong hai năm tới 2017-2018 vì

giá dầu thô trên thị trường quốc tế tiếp tục ở mức thấp. Trong 4 tháng

vừa qua, giá dầu thô (Brent crude) ở trong khoảng US$ 48 - US$

54.2/thùng. Khoản tiền viện trợ không phải hoàn trả cũng giảm từ VNĐ 10

ngàn tỷ vào năm 2012 xuống còn 3 ngàn tỷ vào năm 2016. Ngoài ra, theo

báo cáo của Ngân Hàng Thế giới về kinh tế Việt Nam vào tháng 7, 2017,

ngân sách nhà nước mất một số thu nhập vì việc hủy bỏ thuế nhập cảng

(import tariff) qua những hiệp định thương mại tự do.

Nợ công gia tăng

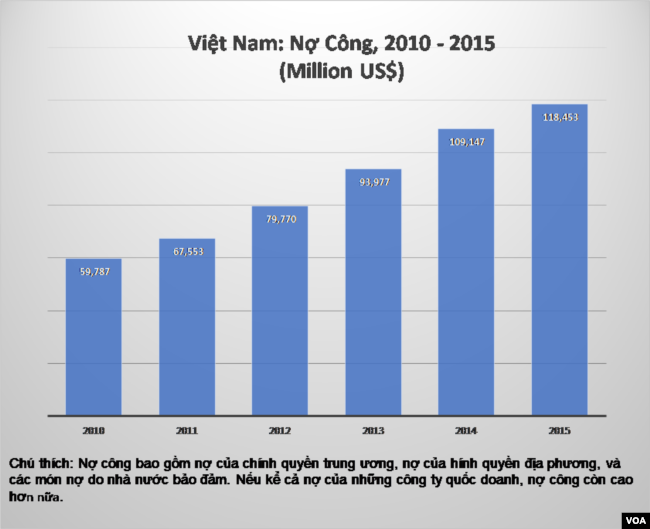

Theo báo cáo của mạng tin tài chánh The Economist, tổng số nợ công của Việt Nam tính đến ngày 16-7-2017 là US$ 94.854 tỷ, khoảng US$ 1,039 mỗi đầu người. Nợ công của Việt Nam gia tăng liên tục trong nhiều năm qua, tương đương với 36% của tổng sản phẩm nội địa (gross domestic product – GDP) vào năm 2001. Con số này lên tới 62.4% vào năm 2016. IMF dự đoán nợ công của Việt Nam sẽ là 63.3% và 64.3% so với GDP vào 2017 và 2018 trong khi đó nhà nước giới hạn mức nợ công vào 2020 là 65% của GDP. Từ 2010 đến 2015, mức tăng trưởng của GDP trung bình là 5.9%. Trong khi nợ công tăng trung bình hàng năm gấp 2-3 lần GDP.

Dự đoán của Ngân Hàng Thế Giới còn bi thảm hơn. Theo đó nợ công có

thể gia tăng đến 65.4% của GDP vào năm 2022. Tuy nhiên nếu bội chi ngân

sách không giảm và tiếp tục ở mức độ của năm 2017, nợ công có thể gia

tăng đến 70.1% của GDP vào 2022 tức là vượt xa mức cao tối đa. Ngoài

điều kiện bội chi ngân sách vừa kể, nếu có thêm thay đổi lớn về lãi suất

trên thị trường tài chánh quốc tế vào 2018, nợ công của Việt Nam có thể

lên đến 74% của GDP vào 2022. Nhiều quốc gia cả giầu lẫn nghèo đều vay

nợ ít hay nhiều để phát triển. Đối với Việt Nam tỉ lệ nợ công/GDP an

toàn không thể quá 40%.

Ông Bộ Trưởng Tài Chánh Đinh Tiến Dũng trong buổi nói chuyện với Quốc

Hội ngày 25-5-2017 cho biết rằng nợ công tăng nhanh như vậy là vì quản

trị và sử dụng các món nợ yếu kém. Ông cũng nói thêm rằng một số cơ sở

không có khả năng trả nợ khiến nhà nước phải lãnh chịu vì đã đứng ra bảo

lãnh những món nợ này.

Khi nợ công lên cao, nhà nước sẽ phải bỏ ra những số tiền rất lớn để

trả tiền lời hàng tháng. Do đó, ngân sách sẽ tiếp tục thiếu hụt, không

có nhiều tiền để đầu tư vào những dự án phát triển kinh tế, mua võ khí

cho quốc phòng.

Theo định nghĩa của Quỹ Tiền Tệ Quốc Tế và Ngân Hàng Thế giới, nợ

công bao gồm nợ trực tiếp bởi nhà nước (trung ương và đia phương) và

những món nợ được chính phủ bảo đảm (public and publicly guaranteed debt

- PPG). PPG có hai phần: quốc nội và quốc ngoại. Theo định nghĩa của

chính phủ Việt Nam, nợ công không bao gồm nợ bởi Ngân Hàng Trung Ương,

công ty quốc doanh và những cơ sở do nhà nước quản trị. Một số tài liệu

nghiên cứu ở trong nước chỉ đề cập đến nợ công của chính phủ trung ương.

Giải pháp

Nợ công và thiếu hụt ngân sách nhà nước là hai khía cạnh của một vấn đề chung là tài chánh quốc gia. Chánh phủ Việt Nam dự tù tăng thuế giá trị gia tăng, tiêu thụ đặc biệt, và thuế bảo vệ môi trường để bù vào bội chi ngân sách khoảng VNĐ 450,000 tỷ. Biện pháp tăng thuế bị chống đối mạnh mẽ. Ô. Nguyễn Sinh Hùng, khi còn là chủ tịch Quốc Hội, cũng đã phải tuyên bố rằng đất nước lúc này không phải là lúc để tăng thuế. Việc dự trù tăng thuế môi trường từ VNĐ 3,000/lít xăng dầu lên đến VNĐ 8,000/lít bị dân chúng chỉ trích nặng nề vì giá xăng dầu ở Việt Nam đã quá cao so với thu nhập của người dân và so với các quốc gia trong vùng. Cuộc phỏng vấn của Đài Tự Do Á Châu (RFA) phổ biến vào ngày 18-04-2017 cho thấy một số chuyên gia kinh tế được tiếp xúc đều cho rằng tăng thuế xăng dầu quá mức chịu đựng của dân chúng và nền kinh tế. Người dân còn tố cáo rằng nhà nước tăng thuế môi trường nhưng không phải là để bảo vệ môi trường mà là để lấy tiền lấp vào lỗ trống trong ngân sách.

TS Vũ Thanh Tự Anh, một nhà nghiên cứu tại Harvard Kennedy School

đồng thời là giám đốc nghiên cứu của Fulbright Economics Teaching

Program tại Việt Nam, cho rằng không thể giải quyết tình trạng nợ công

gia tăng và ngân sách thiếu hụt giản dị bằng cách bắt dân trả thuế thêm.

Thuế GTGT “không có mắt”, không phân biệt giầu nghèo. Mọi người tiêu

thụ phải trả cùng một thuế suất. Do đó, người ta gọi GTGT là thuế lũy

thoái (regressive tax) thay vì lũy tiến (progressive tax). Nghĩa là nó

làm tổn hại người nghèo nhiều hơn người giầu. Nhà nước không thể cứ chi

tiêu bừa bãi, để cho cán bộ đục khoét tài sản quốc gia, rồi bắt dân è cổ

ra chịu.

Biện pháp hữu hiệu hơn cả là cải tổ việc quản trị và sử dụng các món

nợ vì đây là nguyên nhân to lớn góp phần vào nợ công gia tăng. Những

công ty quốc doanh thua lỗ triền miên là những thí dụ điển hình. Vụ

Trịnh Xuân Thanh làm thất thoát ngân quỹ của Tổng Công Ty Xây Lắp Dầu

Khí Việt Nam VNĐ 3,300 tỷ rồi trốn qua Đức đã thu hút sự chú ý của những

nhà đầu tư quốc tế về tình trạng tham nhũng tại các công ty quốc doanh ở

Việt Nam.

Khối tài sản đang nằm trong tay của các công ty quốc doanh ở Việt Nam

trị giá khoảng US$ 300 tỷ. Nếu những công ty này hoạt động hữu hiệu đã

mang lại nguồn tài chánh và kỹ thuật để phát triển đất nước. Nhưng kết

quả trái ngược. Kế hoạch cải tổ khu vực quốc doanh qua việc cổ phần hóa

đã tiến hành trong vài thập niên, nhưng chưa đạt được tiến bộ đáng kể.

Những công ty quốc doanh vẫn tiếp tục nhận được nguồn tài trợ với những

điều kiện ưu đãi so với các công ty tư nhân. Gần đây số một luật lệ được

thiết lập để giảm bớt sự can thiệp của nhà nước vào nền kinh tế, ngăn

cấm khu quốc doanh đầu tư vào những khu vực không phải là cốt lõi, ngăn

chặn việc ăn cắp tài sản, và xúc tiến nhanh chóng việc tư nhân hóa một

số công ty quốc doanh lớn.

Bộ Tài Chánh sẽ thâu về được khoảng 4 tỷ Mỹ kim khi hoàn tất việc bán

10 công ty bao gồm Công Ty Cổ Phần Sữa Việt Nam, Công Ty Đầu Tư và Phát

Triển Công Nghệ FPT, Công Ty Cổ Phần Viễn Thông FPT, Bảo Hiểm Bảo Minh,

Công Ty Tái Bảo Hiểm Quốc Gia Việt Nam, Công Ty Nhựa Tiền Phong, Công

Ty Nhựa Bình Minh, Công Ty Đầu Tư và Phát Triển Hạ Tầng Việt Nam, Công

Ty Cổ Phần Cơ Khí Khoáng Sản Hà Giang, Công Ty Xuất Nhập Khẩu Sa Giang

có thể mang về 3 tỷ Mỹ kim. Những dự định tương tự đang được sắp xếp.

Tư nhân hóa khu vực quốc doanh sẽ chấm dứt sự hoang phí tài nguyên

quốc gia và mang lại một số tiền lớn lao cho ngân sách và bù đắp vào bội

chi ngân sách. Để việc cải tổ khu vực quốc doanh nhanh chóng và hữu

hiệu, biện pháp cổ phần hóa cần đi đôi với việc cải tổ ban quản trị của

các công ty chưa thể giái vốn 100%. Nếu không, các nhà đầu tư sẽ không

tin tưởng để bỏ vốn vào.

Chính Đảng CSVN với bốn triệu đảng viên là một gánh nặng lớn lao cho

ngân sách quốc gia vì tất cả mọi chi phí cùa CSVN đều được trang trải

bởi ngân sách quốc gia, từ lương bổng cho đến các cơ sở và hoạt động của

Đảng CSVN. Theo số liệu của Bộ Tài Chánh Việt Nam, ngân sách của nhà

nước đã dành cho Văn Phòng Trung Ương Đảng CSVN VNĐ 11.8 ngàn tỷ từ

2006-2015 (không kể năm 2009 vì không có số liệu), hơn cả Văn Phòng Quốc

Hội (VNĐ 9.1 ngàn tỷ), Văn Phòng Chính Phủ (VNĐ 6.3 ngàn tỷ), và Văn

Phòng Chủ Tịch Nước (VNĐ 1.0 ngàn tỷ). Ngân sách dành cho Văn Phòng

Trung Ương Đảng CSVN chiếm 41.8% trong tổng ngân sách dành cho bốn cơ

quan này trong thời gian chín năm. Xin nhấn mạnh một điều ở đây rằng

ngoài Văn Phòng Trung Ương còn các văn phòng thành ủy, tỉnh ủy, huyện

ủy. Dưới đó có đảng ủy xã/phường/thị trấn theo tổ chức của Đàng CSVN.

Hơn thế nữa ngân sách quốc gia còn tài trợ cho những tổ chức chính

trị dưới hình thức các tổ chức ngoại vi và các tổ chức xã hội dân sự trá

hình của Đảng CSVN, đặc biệt Mặt Trận Tổ Quốc, Liên Hiệp Phụ Nữ Việt

Nam, Tổng Liên Đoàn Lao Động Việt Nam, Đoàn Thanh Niên Cộng Sản Hồ Chí

Minh, Hội Nông Dân Việt Nam, và Hội Cựu Chiến Binh. Sáu tổ chức này liên

hệ mật thiết với Đảng CSVN, nhận được VNĐ 1.5 ngàn tỷ trong năm 2016 từ

ngân sách nhà nước. Riêng việc quản lý Lăng Chủ Tịch Hồ Chí Minh chi

tiêu mất VNĐ 318.7 Tỷ trong năm 2016.

Trên thực tế, dân vừa đóng thuế cho nhà nước vừa đóng thuế cho Đảng

CSVN. Ô. Nguyễn An Dân, tác giả bài báo “Đảng CSVN sẽ lấy tiền đâu để

chi tiêu” trên mạng của “Tin Tức Hàng Ngày” gọi tình trạng này là “một

cổ hai tròng”. Nhà nước có bộ nào thì Đảng CSVN có ban đó. Những nhà tài

trợ quốc tế thường xuyên gây áp lực để tách Đảng CSVN ra khỏi ngân sách

quốc gia. Nếu điều này tạm thời chưa thể thực hiện được thì một giải

pháp thực tiễn cần áp dụng ngay là sát nhập cơ quan đảng vào nhà nước.

TS Lê Hồng Hiệp cho biết rằng thí nghiệm này đã thực hiện tại tỉnh Quảng

Ninh có tên gọi là “nhất thể hóa cơ quan đảng và chính quyền”.

Kết luận

Trên nguyên tắc có bốn biện pháp để giải quyết ngân sách thiếu hụt (1) tăng thuế; (2) giảm chi tiêu; (3) phát triển kinh tế; và (4) biện pháp hỗn hợp. Giải pháp (4) hỗn hợp giữa (2) và (3) xem ra thích hợp nhất đối với tình hình Việt Nam hiện nay.

Tăng thuế làm người nghèo thiệt thòi một cách bất công, làm tăng lạm

phát, cản trở việc phát triển kinh tế, và có thể làm cho ngân sách bội

chi và nợ công rơi vào vòng luẩn quẩn. Hơn bao giờ hết, để phải đương

đầu với ngoại xâm, Việt Nam phải xây dựng sức mạnh kinh tế để có sức

mạnh quân sự. Phải đẩy mạnh xuất cảng mới có tiền mua võ khí. Một chiếc

tầu ngầm lớp Kilo của Nga trị giá US$ 300-US$ 400 triệu.

Giảm chi tiêu là một giải pháp hợp lý và khả thi. Nó sẽ không những

không cản trở mà trái lại còn giúp phát triển kinh tế. Cổ phần hóa những

công ty quốc doanh, ngoại trừ một số ít cần nhà nước quản trị vì lý do

an ninh và quốc phòng. Nhà nước không cần phải lo việc sản xuất giấy,

quần áo, thực phẩm, bia và rượu, nước ngọt, nhựa, cao su, bảo hiểm, khai

thác khoáng sản, … Giải thể những công ty quốc doanh thua lỗ. Biện pháp

này còn có tác dụng tích cực cho kinh tế phát triển.

Loại bỏ hay sát nhập các cơ quan của Đảng CSVN cùng có nhiệm vụ giống

nhự các bộ vào guồng máy nhà nước cũng sẽ tiết kiệm rất nhiều cho ngân

sách. Giảm bớt số nhân viên đồng loạt cho tất cả các bộ trong guồng máy

chính quyền dân sự và công an khoảng 10% – 20% trong vòng năm năm. Đây

không phải là một giải pháp mới lạ. Nhiều quốc gia đã áp dụng như Canada

vào thập niên 1990. Đối với Việt Nam, những chi phí thường xuyên hàng

năm như hành chánh, lương bổng, an sinh xã hội, an ninh, và quốc phòng

tăng rất nhanh trong vài năm qua. Những chi phí này chiếm khoảng 66.3%

trên tổng chi phí của ngân sách nhà nước Việt Nam vào 2016, so với 18.7%

trả tiền lời, và 15.0% chi phí đầu tư theo số liệu của Bộ Tài Chánh

Việt Nam. Chi phí thường xuyên hàng năm là một yếu tố quan trọng nhất

làm ngân sách thiếu hụt. Việt Nam cần phải sáng suốt và cương quyết thực

hiện biện pháp này vì tình hình đất nước nguy ngập bị ngoại xâm đe dọa,

giặc đã ở ngoài ngõ rồi, không cho phép chính quyền chần chừ được.

Tất cả những phần cần phải giảm chi kể trên đều là gánh nặng cho quốc

gia, không nằm cho khu vực sản xuất. Cho nên biện pháp giảm chi này sẽ

không làm kinh tế thoái hóa mà trái lại còn giúp cho nhà nước giảm được

mất mát vì thua lỗ và giải tỏa được nguồn tài chánh để dành cho việc

phát triển. Những biện pháp cải tổ kinh tế và cấu trúc chính quyền tích

cực kể trên sẽ tạo thêm sự tín cậy vào nền kinh tế và sẽ khuyên khích

đầu tư nước ngoài.

Một ảnh hưởng tích cực của việc ngân sách thiếu hụt dai dẳng và

nghiêm trọng và nợ công tăng nhanh là nhà cầm quyền Việt Nam thấy đã đến

lúc phải cải tổ sâu rộng cấu trúc của guồng máy chính quyền và kiểm

soát nghiêm chỉnh chi tiêu của Đảng CSVN, không thể trao cho khu vực nhà

nước yếu kém đóng vai trò chủ đạo trong nền kinh tế thị trường.

VOA

Tài liệu tham khảo:

1. ADB, “Vietnam: Macroeconomic and Debt Sustainability Assessment,” 2010.

2. IMF, “Joint Bank – IMF Debt Sustainability Framework for Low-Income Countries,” April 14, 2017.

3. IMF, “Vietnam – Staff report for the 2017 Article IV Consultation – Informational Annex,” May 23, 2017.

4. Intellasia, “Fiscal Discipline Indispensable to Close Vietnam’s Budget Deficit,” July 1, 2017.

5. Kính Hòa, “Đảng CSVN Xài Ngân Sách Quốc Gia Như Thế Nào?” RFA. 26-3-2015.

6. Le Hong Hiep, “Growing Fiscal Deficit Presents a Major Risk for Vietnam,” ISEAS, July 2016.

7. PWC, “Vietnam Pocket Tax Book 2016,” March 2016.

8. Vu Thanh Tu Anh, “The Tax Debate: Why Raising VAT in Vietnam is just a Bad Idea,” VNExpress International, September 2, 2017.

9. World Bank, “Taking stock, an Update on Vietnam’s Recent Economic Developments,” July 2017